400-138-8181

輸配電及控制設(shè)備是智能電網(wǎng)建設(shè)中不可或缺的一部分,其作用是接受,、分配和控制電能,,保障用電設(shè)備和輸電線路的正常工作,并將電能輸送到用戶,。輸配電及控制設(shè)備廣泛應(yīng)用于數(shù)字化變電站,、配網(wǎng)自動化及配電管理、用戶用電信息采集,、智能調(diào)度等智能電網(wǎng)子產(chǎn)業(yè),。

01

持續(xù)的電力投資

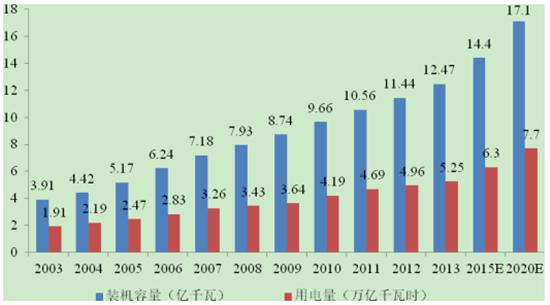

輸配電及控制設(shè)備行業(yè)主要應(yīng)用于電力行業(yè),,與國家電力投資息息相關(guān),。我國電力工業(yè)發(fā)展迅速,“十五”期間年均新增發(fā)電裝機 3,860 萬千瓦,,“十一五”期間年均新增 220kV 及以上輸電線路約 37,700 公里,。在“十五”與“十一五”高速發(fā)展的基礎(chǔ)上,我國在“十二五”實現(xiàn)了世界領(lǐng)先的發(fā)電裝機規(guī)模,。2015 年底我國發(fā)電裝機容量已達 150,828 萬千瓦,。

我國總發(fā)電裝機容量及用電量

02智能電網(wǎng)建設(shè)拉動行業(yè)發(fā)展

智能電網(wǎng)建設(shè)的加速推進,為智能配網(wǎng)自動化系統(tǒng),、智能變電自動化系統(tǒng),、用電信息采集系統(tǒng)及終端、高低壓費控系統(tǒng),、智能電能表,、高低壓開關(guān)及成套設(shè)備等產(chǎn)品提供了廣闊的市場空間,成為行業(yè)發(fā)展的主要動力,。

國家電網(wǎng) 2011 年-2015 年“全面建設(shè)階段”智能電網(wǎng)建設(shè)智能化投資總額約1,749 億元,,投資范圍包括了發(fā)電、輸電,、變電,、配電、用電和調(diào)度等 6 個環(huán)節(jié)以及通信信息平臺建設(shè),。相比 2009 年-2010 年“規(guī)劃試點階段”的年均投資,,2011年-2015 年“全面建設(shè)階段”期間年均投資同比增長 105.22%,2016 年-2020 年“引領(lǐng)提升階段”期間年均投資基本與“全面建設(shè)階段”期間持平,。其中,,智能電網(wǎng)配電、變電,、用電環(huán)節(jié)投資比重較高,,合計占比達到 70%以上。

2015-2020 年,我國配電網(wǎng)建設(shè)改造投資不低于 2 萬億元,,其中 2015 年投資不低于 3000 億元,,“十三五”期間累計投資不低于 1.7 萬億元。

03

輸配電及控制設(shè)備

制造企業(yè)情況

我國輸配電及控制設(shè)備行業(yè)經(jīng)歷了由“市場換技術(shù)”到“自主創(chuàng)新”的轉(zhuǎn)變過程,,內(nèi)資企業(yè)競爭力逐漸增強,,市場份額逐漸提升。近年來,,我國智能電網(wǎng)建設(shè)帶動了輸配電及控制設(shè)備行業(yè)投資的快速增長,,參與該行業(yè)競爭的企業(yè)數(shù)量較多,部分中低端的常規(guī)產(chǎn)品呈現(xiàn)供大于求的情況,。

行業(yè)內(nèi)擁有自主知識產(chǎn)權(quán),、能夠進行自主技術(shù)創(chuàng)新的國內(nèi)企業(yè)相對較少,高端智能電網(wǎng)應(yīng)用設(shè)備仍有較大發(fā)展空間,。智能電網(wǎng)的建設(shè)將會加快行業(yè)發(fā)展,,一些具備核心產(chǎn)品且創(chuàng)新能力強的企業(yè)將會在激烈的競爭中贏得機會。

輸配點及控制設(shè)備行業(yè)產(chǎn)值情況

04

產(chǎn)業(yè)分布情況

我國智能電網(wǎng)產(chǎn)業(yè)形成了以環(huán)渤海,、長三角,、中西部和珠三角區(qū)域為核心,面向全國的產(chǎn)業(yè)布局現(xiàn)狀,。其中北京,、上海、江蘇,、西安,、河南和深圳等省市是當(dāng)前我國智能電網(wǎng)產(chǎn)業(yè)發(fā)展最為迅速的產(chǎn)業(yè)集聚區(qū),在智能電網(wǎng)產(chǎn)業(yè)鏈相關(guān)領(lǐng)域具有明顯的優(yōu)勢,。

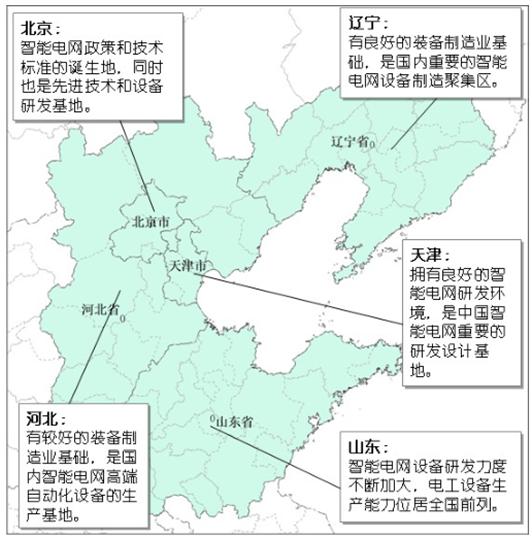

所處的環(huán)渤海地區(qū)包括北京,、天津、河北,、山東和遼寧等省市,,擁有政策和先進科研技術(shù)等優(yōu)勢,不但是我國智能電網(wǎng)重要的政策,、技術(shù)標(biāo)準(zhǔn)的誕生地,,而且還是我國智能電網(wǎng)產(chǎn)業(yè)鏈中高端設(shè)備、先進技術(shù)的研發(fā),、設(shè)計和制造基地,,具有一定的產(chǎn)業(yè)集聚優(yōu)勢。

環(huán)渤海區(qū)域智能電網(wǎng)產(chǎn)業(yè)發(fā)展概況

05

輸配電及控制設(shè)備細(xì)

分市場情況

(1)智能變電設(shè)備細(xì)分市場

在智能電網(wǎng)變電設(shè)備細(xì)分領(lǐng)域,,分為110kV 以上電壓等級的高壓市場和110kV 及以下電壓等級的中低壓市場,,兩個市場呈現(xiàn)出不同的競爭態(tài)勢,。在 110kV 以上電壓等級的高壓市場,市場容量相對較小,,進入該領(lǐng)域的資金門檻和資質(zhì)壁壘較高,,主要為外資廠商以及國內(nèi)大型生產(chǎn)企業(yè)所占據(jù)。

在110kV 及以下電壓等級的中低壓市場,,市場容量相對較大,,客戶對產(chǎn)品的性能需求多樣化,企業(yè)進入的資金門檻和成本相對較低,,國內(nèi)有上百家企業(yè)從事變電站綜合自動化系統(tǒng)等變電設(shè)備的研發(fā)和生產(chǎn),。

(2)智能電網(wǎng)配電設(shè)備細(xì)分市場

我國智能電網(wǎng)配電領(lǐng)域建設(shè)起步晚、基礎(chǔ)較為薄弱,,隨著智能電網(wǎng)配電領(lǐng)域建設(shè)投入的不斷增加,,配電自動化建設(shè)從最開始的 5 個試點城市擴充到 2014 年的78 個城市,逐漸成為輸配電及控制設(shè)備行業(yè)內(nèi)主要的增量市場之一,。智能電網(wǎng)配電領(lǐng)域的競爭主要集中于配電自動化產(chǎn)品,,市場參與者眾多,市場份額相對分散,。

在試點初期,配電自動化主站和終端均為省級電網(wǎng)公司試點招標(biāo)為主,,不同地區(qū)的市場差異較大,,企業(yè)參差不齊。2014 年上半年,,國家電網(wǎng)開始推行配網(wǎng)標(biāo)準(zhǔn)化建設(shè),,首次將配電自動化主站和配電自動化終端納入集中招標(biāo)范圍,內(nèi)容包括 23 個配電主站和 35,009 個配電自動化終端,。

(3)智能電網(wǎng)用電設(shè)備細(xì)分市場

在智能電網(wǎng)用電設(shè)備細(xì)分領(lǐng)域,,用電信息采集系統(tǒng)及終端、高低壓費控系統(tǒng),、智能電能表是重要組成部分,。近年來,各省網(wǎng)公司開展了用電信息采集系統(tǒng)的建設(shè)與試點,,但由于各地經(jīng)濟狀況和地理環(huán)境的不同,,電力公司對用電信息采集系統(tǒng)、電能表等產(chǎn)品選擇和技術(shù)標(biāo)準(zhǔn)有很大的差異,,產(chǎn)品的技術(shù)標(biāo)準(zhǔn)和技術(shù)含量參差不齊,。

2009 年開始,國家電網(wǎng)公司統(tǒng)一了智能電能表,、用電信息采集系統(tǒng)等智能電網(wǎng)用電設(shè)備的相關(guān)標(biāo)準(zhǔn)和規(guī)范,,并開始對智能電能表實行集中招標(biāo)采購。這對投標(biāo)企業(yè)的技術(shù)和生產(chǎn)能力提出了較高的資質(zhì)要求,提高了參與招標(biāo)的準(zhǔn)入門檻,。

資金實力雄厚,、擁有較強的研發(fā)能力、具備豐富的綜合行業(yè)經(jīng)驗和較強營銷,、售后服務(wù)能力的企業(yè)將獲得更多的市場機會,,而部分規(guī)模較小、產(chǎn)品單一,、研發(fā)能力較弱,、行業(yè)經(jīng)驗不足、市場開拓能力較弱的生產(chǎn)企業(yè)將被市場淘汰,。

(4)高低壓開關(guān)及成套設(shè)備細(xì)分市場

目前,,國內(nèi)有超過 2,000 家企業(yè)從事高低壓開關(guān)及成套設(shè)備的生產(chǎn)、安裝,。根據(jù)我國輸配電系統(tǒng)的特點,,40.5kV 及以下電壓等級的高低壓開關(guān)及成套設(shè)備市場呈現(xiàn)“量大面廣”的特點,廠家多,,市場容量大,。從市場的競爭態(tài)勢來看,各個廠家之間的競爭已經(jīng)使得該領(lǐng)域分成了可靠性高,、免維護,、附加值高的中高端市場和模式化、簡單化,、技術(shù)附加值低的低端市場,。大部分 40.5kV 及以下電壓等級的電氣設(shè)備為常規(guī)產(chǎn)品,技術(shù)含量不高,。

智能電網(wǎng)建設(shè)對高低壓開關(guān)及成套設(shè)備提出了新的技術(shù)要求,,要求設(shè)備能夠?qū)崿F(xiàn)智能化、小型化,、信息化,,使行業(yè)內(nèi)一些具有技術(shù)創(chuàng)新能力的生產(chǎn)企業(yè)在競爭中處于優(yōu)勢地位,而缺少新產(chǎn)品研發(fā)能力,、從事簡單生產(chǎn)復(fù)制的廠家將逐步被淘汰,。智能電網(wǎng)所用的新一代高低壓開關(guān)及成套設(shè)備是公司重點發(fā)展方向。

注我們")

注我們")